経済センサス活動調査の調査票が届いた飲食店・キッチンカーの方で、

- 「売上はどこまで書けばいい?」

- 「食材や容器は原価に入る?」

- 「ガソリン代はどこに入れる?」

- 「住所はどこを書けばいいの?」

と迷っていませんか?

飲食業、特にキッチンカーは

👉 移動販売・現金売上・車両経費など特有の論点が多く、判断に迷いやすい業種です。

ただし、

👉 確定申告の数字をベースにすれば、ほぼそのまま対応できます。

この記事では、

- 売上高の考え方

- 売上原価と経費の違い(容器・包装費含む)

- 車両費(ガソリン・車検など)の扱い

- 従業員数の判断基準

- 事業所住所の考え方

を実務ベースでわかりやすく解説します。

経済センサスにおける飲食店の位置づけ

飲食店・キッチンカーは、

👉 「宿泊業,飲食サービス業」(産業大分類【M】)に分類されます。

個人事業主も多く、主要な業種のひとつです。

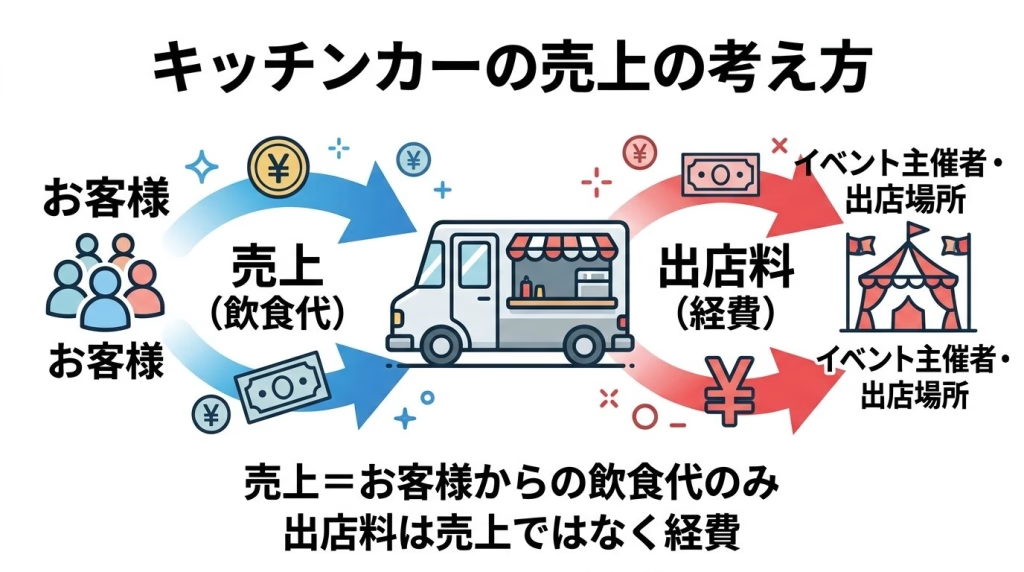

売上高の書き方(飲食店・キッチンカー)

👉 売上=飲食提供による収入の合計

含めるもの

- キッチンカーでの販売売上

- イベント出店の売上

- テイクアウト・デリバリー

- ドリンク・物販

注意点

- 現金売上の計上漏れに注意

- 割引後の金額で記載

消費税の扱い

👉 税込・税抜はどちらかに統一

- 調査票の指示に従う

- 普段の経理処理に合わせる

👉 混在が最も多いミスです

キッチンカー特有の売上の考え方

出店場所ごとの売上

- イベント

- 商業施設

- 路上販売

👉 すべて合算して売上に含めます

出店料・場所代

👉 売上ではなく経費

売上原価に含めるもの(飲食業)

原価に含めるもの

👉 提供する商品に直接関係する費用

- 食材(肉・野菜・調味料)

- ドリンク原料

- 仕入れ商品

キッチンカー特有:容器・包装費

以下も原価に含めてOKです👇

- テイクアウト容器

- 割り箸・スプーン

- ナプキン・包装資材

👉 商品提供と一体で消費されるため、売上原価として扱うケースが一般的です

原価に含めないもの

- ガソリン代

- 車検代・保険料

- 出店料

- 人件費

- 広告費

👉 これらはすべて経費(販管費)です

【一目でわかる】原価・経費の振り分け

| 項目 | 分類 | 理由 |

|---|---|---|

| 食材(肉・野菜) | 売上原価 | 商品の仕入れ |

| ドリンク原料 | 売上原価 | 提供に直接使用 |

| 容器・割り箸 | 売上原価 | 商品提供と一体 |

| 出店料 | 経費 | 場所使用料 |

| ガソリン代 | 経費 | 移動コスト |

| 車検・保険 | 経費 | 車両維持費 |

| 広告費 | 経費 | 販促費 |

車両費の考え方(重要)

キッチンカーにとって車両は「店舗」ですが、

👉 原価ではなく経費として扱います

主な車両関連費用

- ガソリン代

- 車検代

- 自動車保険

- 修理費

👉 すべて経費(販管費)

確定申告との連動(超重要)

👉 確定申告の数字をそのまま使えます

例:

- 青色申告決算書

- 売上(収入)金額

- 売上原価

- 仕入金額

👉 経済センサスのために再計算する必要は基本ありません

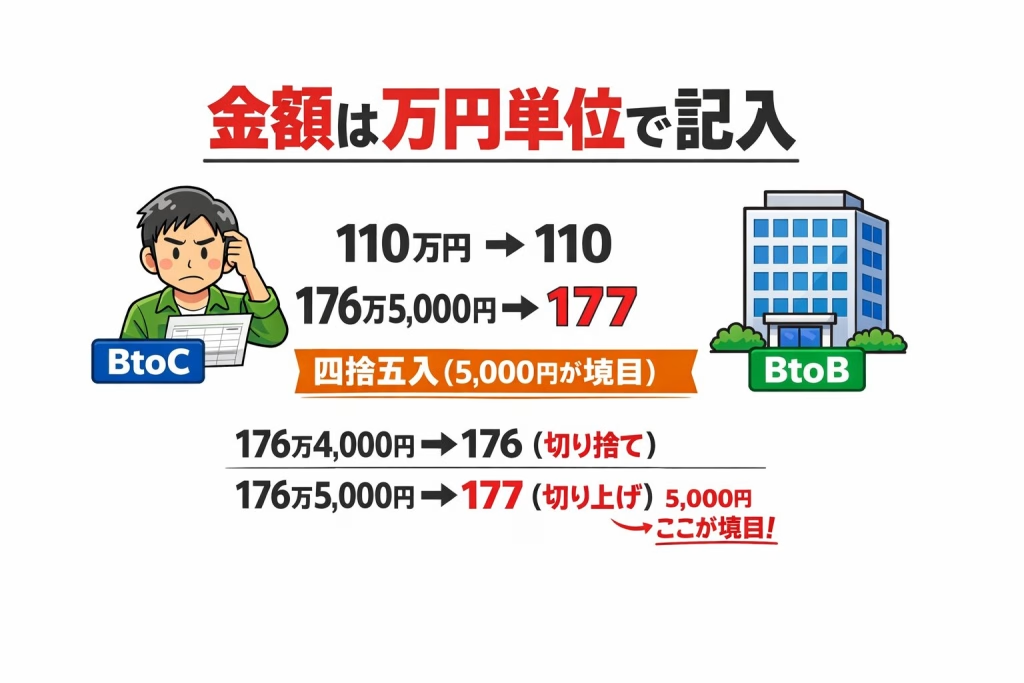

記入時のポイント(実務)

👉 単位は「万円」

- 110万円 → 110

- 176万5,000円 → 177

👉 5,000円で四捨五入

👉 税込・税抜は統一

- 売上が税込 → 原価も税込

- 売上が税抜 → 原価も税抜

👉 必ず揃える

→基本的な書き方

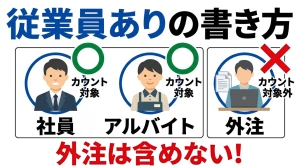

従業員数の数え方

従業員に含める

- アルバイト・パート

- 有給の家族従業者

👉 雇用契約がある人

判断基準(実務)

👉 雇用保険に加入しているかどうか

従業員に含めない

- 無給の手伝い(家族)

- 単発の外注スタッフ

👉 雇用関係がない場合は対象外

→従業員がいる場合

【一目でわかる】従業員の判断表

| 項目 | 雇用スタッフ | 外注 | 家族(無給) |

|---|---|---|---|

| 従業員に含める | 〇 | × | × |

| 支払い | 給与 | 外注費 | なし |

事業所(住所)の考え方【キッチンカー特有】

ここは非常に迷いやすいポイントです。

基本ルール

👉 調査票が届いた住所を事業所として記載するのが一般的

具体例

- 自宅に届いた → 自宅を事業所

- 仕込み場所がある → そこを事業所とするケースもあり

👉 キッチンカーは移動するため、

「拠点(ベース)」を事業所として扱うのが基本です。

よくある間違い

出店料を売上に入れる

👉 経費です

容器費を原価に入れない

👉 入れてOK(むしろ入れるのが自然)

車両費を原価に入れる

👉 経費です

手伝いを従業員に含める

👉 雇用関係がなければ対象外

現金売上の漏れ

👉 飲食業で最も多いミス

→よくあるミスと修正方法

不安な場合の対応

👉 調査票の連絡先へ問い合わせることで、個別に案内を受けられます

まとめ

飲食店・キッチンカーの経済センサス活動調査は、

- 売上=すべての飲食収入

- 原価=食材+容器など直接費用

- 経費=車両費・出店料など

- 従業員=雇用関係で判断

- 住所=拠点(届いた住所)

が基本です。

特に、

👉 容器費と車両費の区分を正しく理解することが重要です

経済センサス<活動調査>公式ページはこちら👇

https://www.e-census2026.go.jp/

※回答には

👉 政府統計オンライン調査システム(e-Stat) を利用します

https://www.e-survey.go.jp/

飲食店の書き方

→回答・提出期限はいつまで?

→回答義務・罰則について

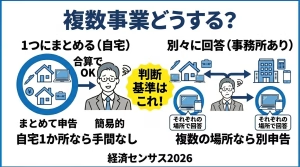

→複数の事業がある方