会社員として働きながら副業をしている方や、複数の仕事を掛け持ちしている方は、

「副業の売上は書くの?」

「給与も含める?」

「2つある場合はどうなる?」

と迷いやすいポイントです。

この記事では、経済センサスでの「副業の扱い」について、実務ベースで迷わないように解説します。

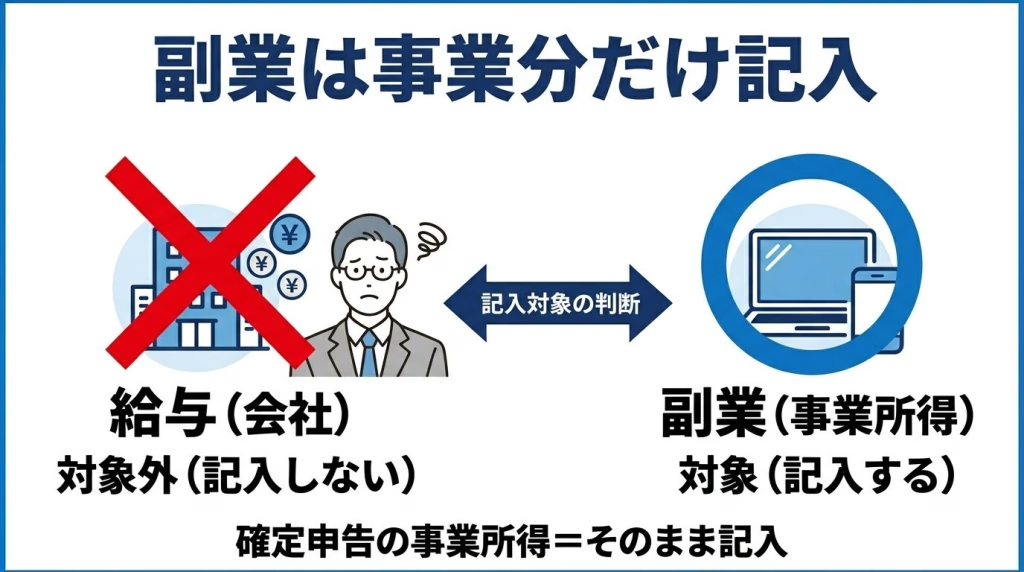

結論|副業は「事業として扱っている分だけ記入」

まず結論です。

👉 給与は対象外、副業(事業として行っている分)のみ記入します

さらに重要👇

👉 確定申告で「事業所得」として扱っている範囲=そのまま記入

経済センサス<活動調査>公式ページはこちら👇

https://www.e-census2026.go.jp/

※回答には

👉 政府統計オンライン調査システム(e-Stat) を利用します

https://www.e-survey.go.jp/

▼ なぜ給与は書かないのか?

「自分の収入なのに、なぜ書かないの?」と疑問に思う方も多いです。

👉 給与は勤務先の会社がすでに報告しているためです

- あなたの給料 → 会社の「人件費」

- 会社側で経済センサスに反映される

👉 二重計上を防ぐため、個人では記入しません

▼ 判断基準(迷ったらここ)

👉 「税務上どう扱っているか」で判断する

| 区分 | 記入対象 |

|---|---|

| 給与所得 | ❌ 対象外 |

| 事業所得 | ⭕ 記入する |

| 雑所得 | △ ケースによる |

■ 雑所得の正しい考え方(重要)

基本ルール👇

👉 確定申告で事業所得としていないものは対象外と考えてOK

ただし例外があります👇

👉 実態として「継続的に事業として行っている場合」は対象になるケースあり

例:

- Uber Eatsを継続的に行っている

- フリマ・物販を定期的に行っている

👉 このような場合は、雑所得でも“事業としての実態があれば記入してOK”

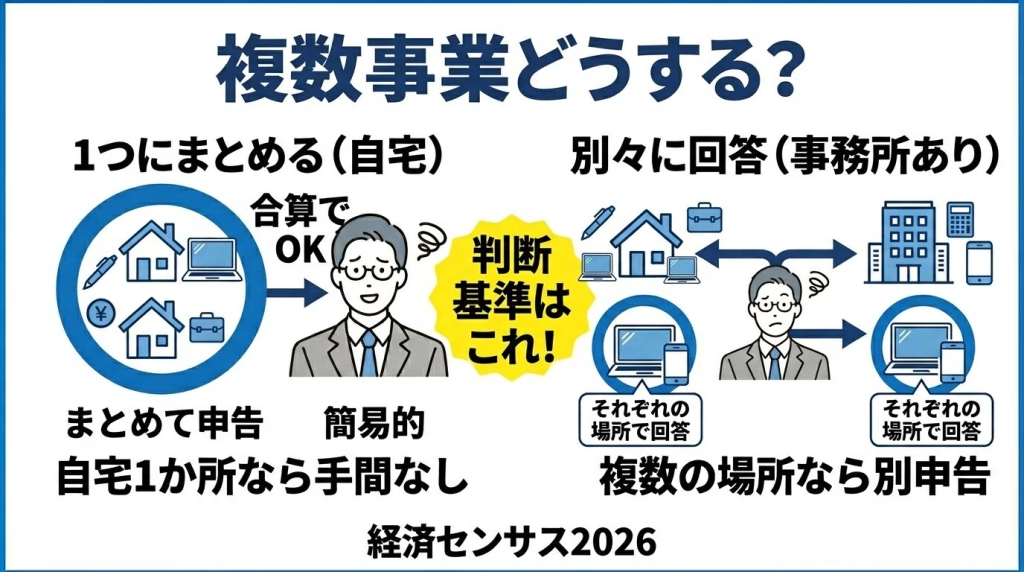

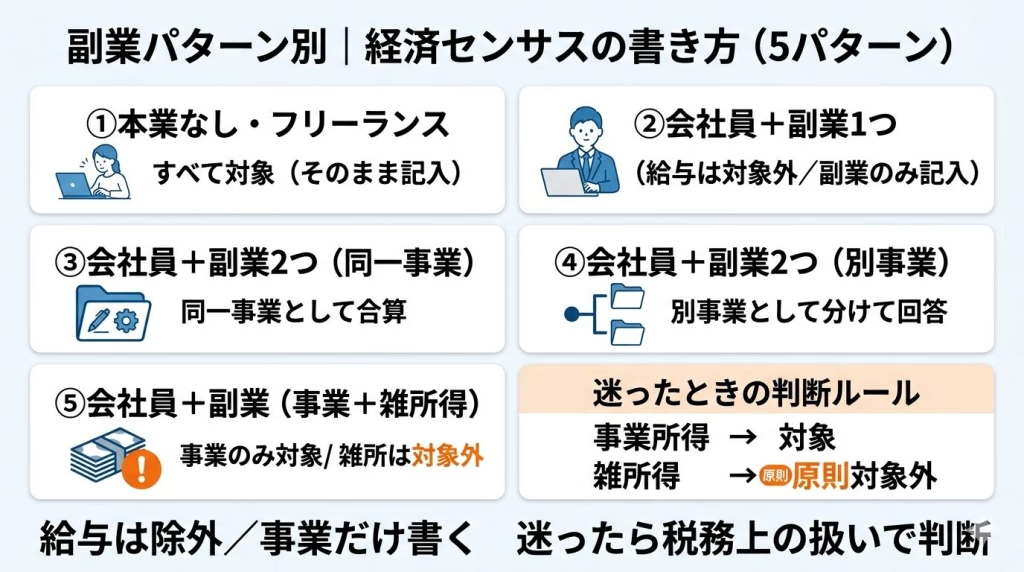

副業パターン別|5つのケースで解説

副業がある場合は、「事業として扱っているか」と「管理方法」で判断します。

✔ パターン①:本業なし(フリーランスのみ)

👉 すべて対象(そのまま記入)

✔ パターン②:会社員+副業1つ(事業)

👉 給与は書かない

👉 副業の売上のみ記入

✔ パターン③:会社員+副業2つ(同一事業)

例:

- ライター

- ブログ収益(同じ管理)

👉 合算してOK

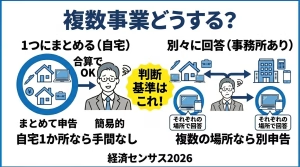

✔ パターン④:会社員+副業2つ(別事業)

例:

- Web制作

- ネットショップ

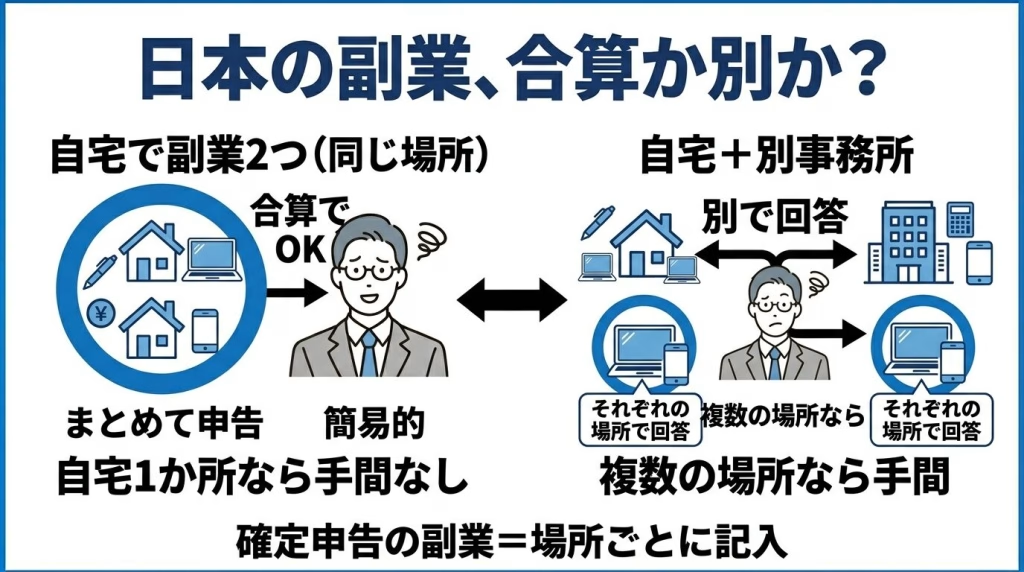

■ 実務ベースの考え方(ここ重要)

👉 自宅で両方やっている場合は、基本「1つの事業」として合算でOK

👉 事務所が別にある場合

→ その場所ごとに調査対象になるため

👉 別の調査票が届いた場合のみ分けて回答

✔ まとめ

- 自宅で複数副業 → まとめてOK

- 場所が分かれている → 届いた調査票ごと

👉 無理に分ける必要はありません

✔ パターン⑤:会社員+副業(事業+雑所得)

👉 基本👇

- 事業所得 → 記入

- 雑所得 → 原則対象外

👉 ただし👇

👉 「継続して行っている仕事かどうか」で判断すればOK

■ もう一段わかりやすく(補足付き)

例:

・毎月Uber配達をしている

・継続してライター案件を受けている

・定期的にネット販売している

👉 こうした場合は、税務上が雑所得でも「事業」として扱ってOK

👉 一時的・単発だけなら対象外の可能性あり

例:

・1回だけの単発バイト

・不用品を一度売っただけ

▼ 青色申告・白色申告の違いは関係ある?

👉 関係ありません

👉 青色でも白色でも「事業かどうか」で判断します

▼ 売上の書き方(副業)

👉 確定申告の売上をそのまま使えばOK

▼ 費用(経費)の考え方

👉 申告ベースでOK

- 通信費

- 外注費

- 消耗品費など

■ 家事按分の扱い(ここ大事)

副業会社員が迷うポイントです👇

👉 家賃・電気代・通信費などの按分もそのまま使ってOK

例:

- 自宅家賃(30%を経費)

- スマホ代(50%を経費)

👉 確定申告で使った金額=そのまま記入

⚠ よくあるミス

■ 給与を含めてしまう

👉 NG(会社側で計上済)

■ 雑所得をすべて除外してしまう

👉 継続的な事業なら対象になる場合あり

■ 副業を無理に分ける

👉 届いた調査票単位でOK

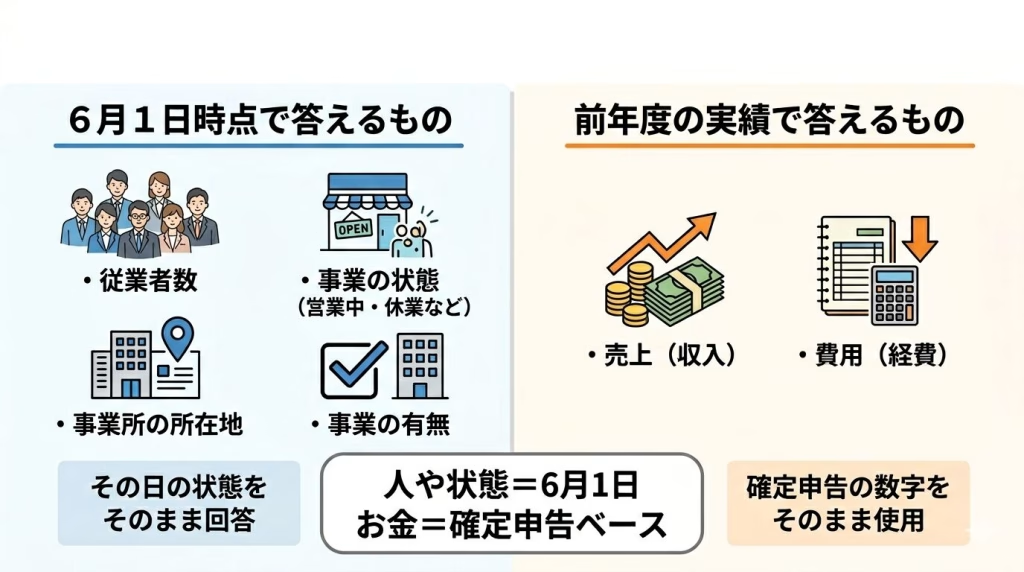

▼ 基準日「6月1日」と副業の関係

副業でもルールは同じです。

■ 6月1日で判断

- 事業の有無

- 従業者数

■ 前年実績で記入

- 売上

- 費用

👉 副業でもこの区分は変わりません

まとめ|副業は「事業ベース」で考える

- 給与 → 書かない

- 事業 → 書く

- 雑所得 → 実態で判断

- 迷ったら → 申告ベース

👉 「税務+実態」で考えれば迷いません

▼ あわせて読みたい

→ 経済センサスの書き方(基本)

→ 記入例(ダミー数値あり)

→ 複数事業の場合の書き方

→従業員やアシスタントがいる場合