ライター・物販・Web制作など、

複数の事業を同時に行っている方は、

「全部まとめるの?」

「分けて書く必要ある?」

「調査票は何枚必要?」

と迷いやすいポイントです。

この記事では、経済センサスでの「複数事業の扱い」を、実務ベースでわかりやすく解説します。

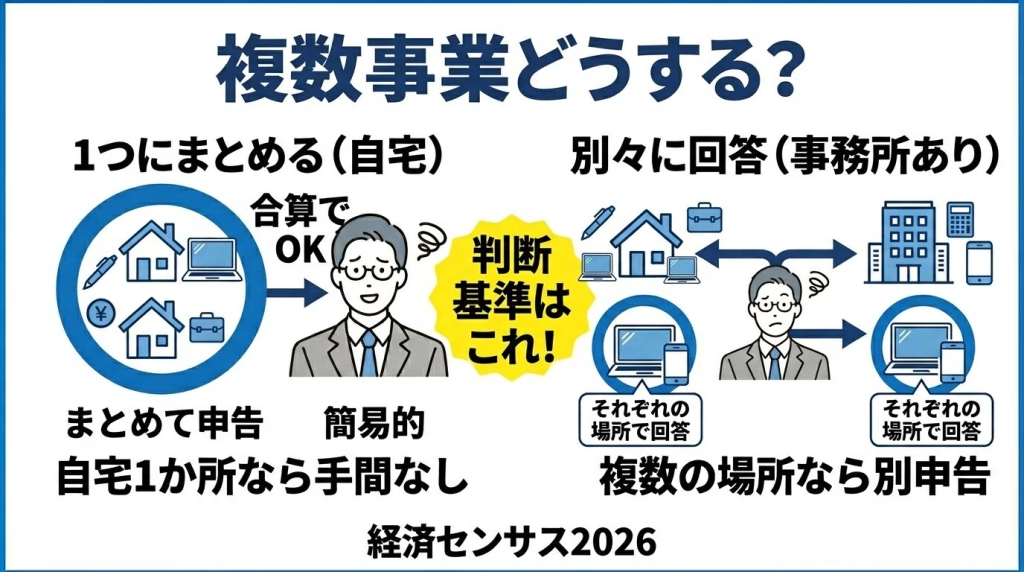

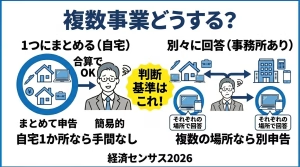

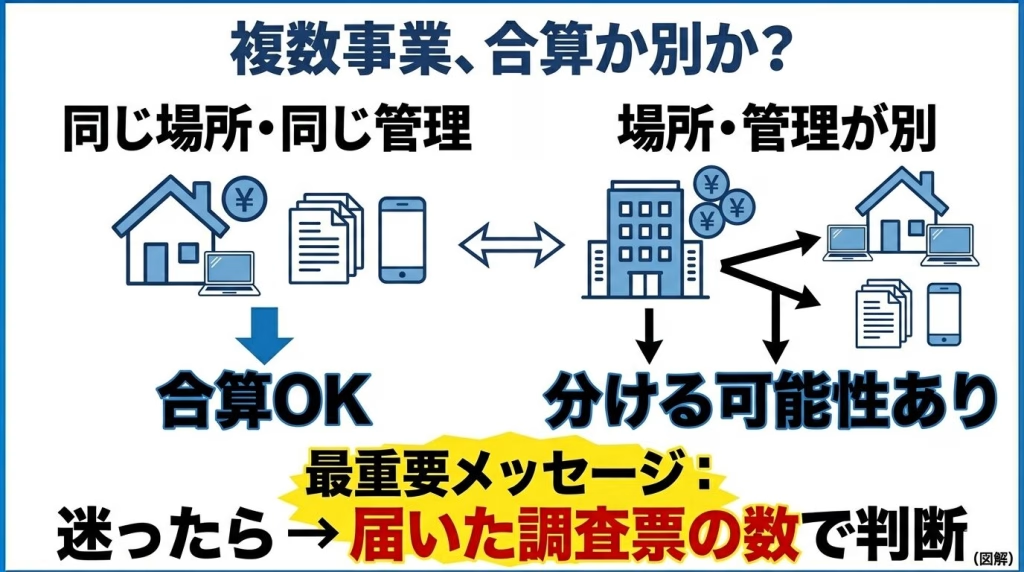

結論|迷ったら「届いた調査票の数」で判断すればOK

まず結論です👇

👉 同じ場所・同じ管理なら → 合算でOK

👉 場所や管理が分かれているなら → 分ける可能性あり

そして一番重要👇

👉 最終判断は「届いた調査票の数」でOK

経済センサス<活動調査>公式ページはこちら👇

https://www.e-census2026.go.jp/

※回答には

👉 政府統計オンライン調査システム(e-Stat) を利用します

https://www.e-survey.go.jp/

■ ここで安心してください(超重要)

👉 自分で「分けなきゃ」と悩む必要はありません

なぜなら👇

つまり👇

- 1通だけ届いた → 1つにまとめて回答が正解

- 2通以上届いた → それぞれ回答

👉 届いた通りに出せばOKです

▼ 判断ルール(シンプル版)

👉 「場所」と「管理」で考える

- 同じ場所 → 合算

- 別の場所 → 分ける可能性あり

👉 ただし最終判断は👇

👉 調査票ベースでOK

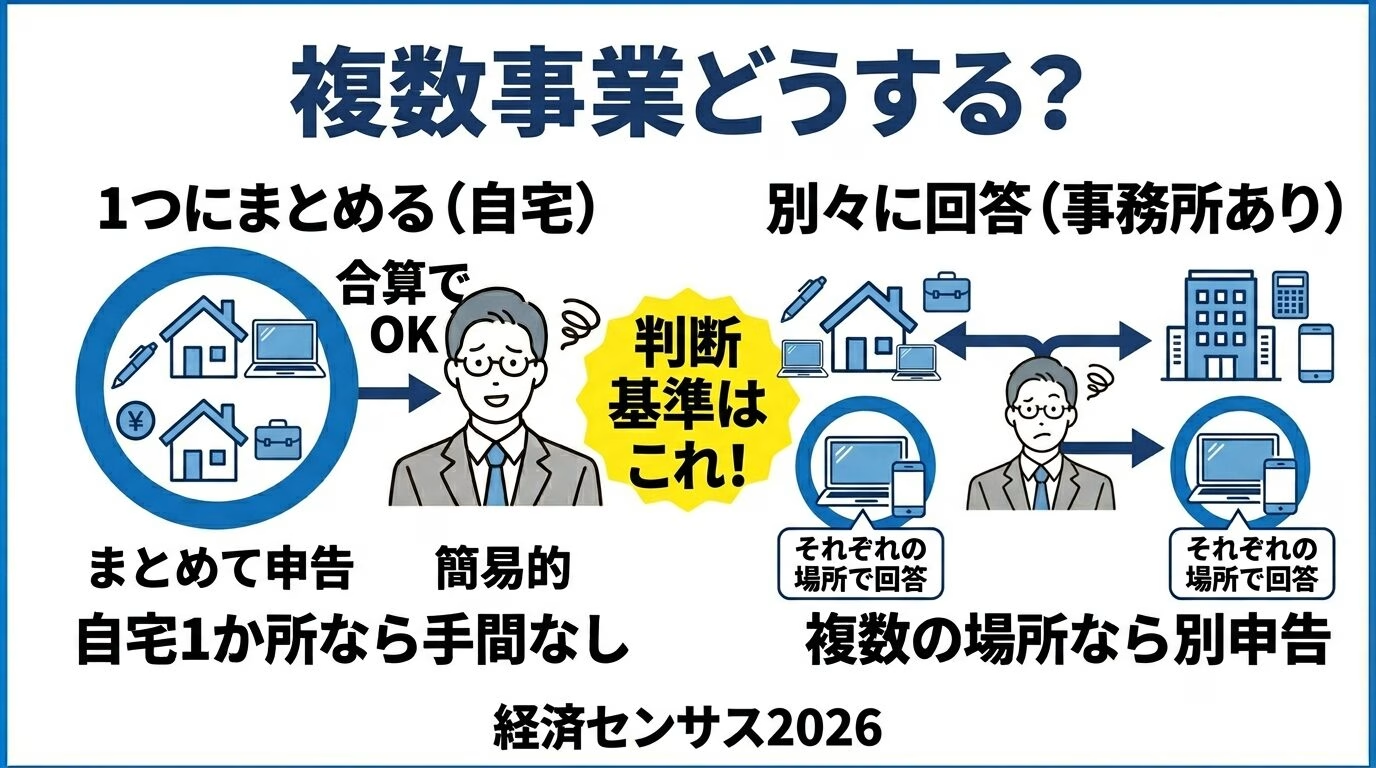

パターン別|複数事業の考え方

✔ パターン①:同一事業として運営

例:

- ライター

- ブログ

- アフィリエイト

👉 同じ口座・同じ帳簿

👉 合算でOK

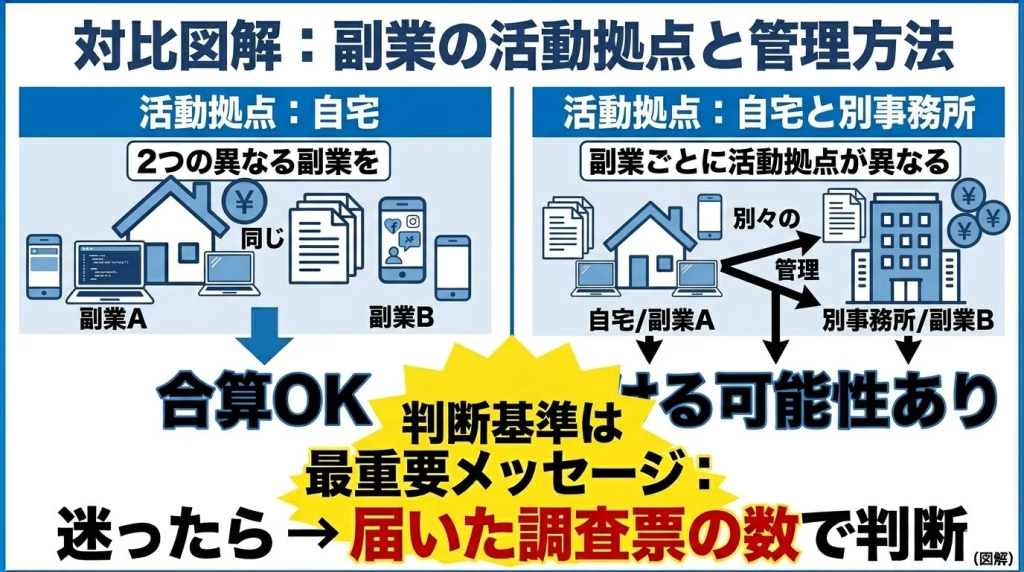

✔ パターン②:内容が違うが同じ場所

例:

- Web制作

- ネットショップ

👉 自宅で両方運営

👉 基本は合算でOK

✔ パターン③:別管理だが同一場所

例:

- Web制作(口座A)

- 物販(口座B)

👉 管理は別でも場所が同じ

👉 実務上は1事業所=合算でOK

※ 経済センサスは「事業所(場所)」単位の調査のため、

同じ場所で行っている場合は、管理が別でも1事業所扱いになります。

✔ パターン④:事業所が2か所ある場合(重要)

例:

- 自宅 → ライター

- 別事務所 → ネットショップ

👉 場所ごとに別事業所扱い

■ 実務のリアル(ここ重要)

👉 事業所ごとに調査票が届きます

例:

- 自宅分 → 1通

- 事務所分 → 1通

👉 届いた分だけ回答すればOK

✔ パターン⑤:二足のわらじ・副業込み

例:

- 会社員(給与)

- 副業①:ライター

- 副業②:物販

👉 給与は対象外

👉 副業は上記ルールで判断

▼ 個人事業主で2つ以上の仕事がある場合

👉 基本は「1事業所かどうか」で判断します

- 自宅で全部やっている → 合算

- 場所が分かれている → 分ける可能性あり

👉 ただし繰り返しですが👇

👉 届いた調査票が最優先です

▼ 売上の書き方(複数事業)

■ 合算する場合

例:

- ライター:200万円

- 物販:100万円

👉 合計300万円を記入

■ 分ける場合

👉 調査票ごとに記入

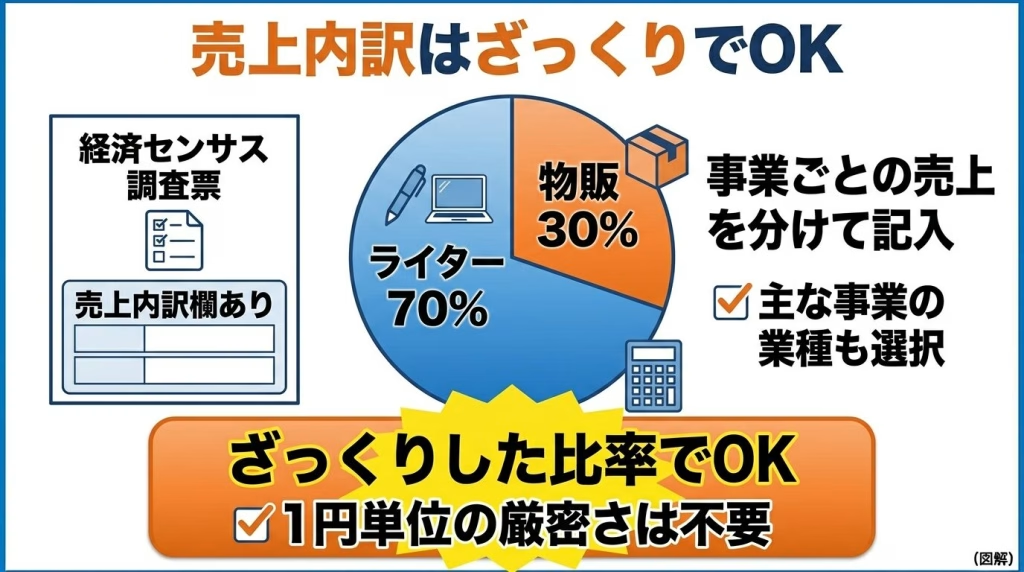

■ 売上内訳欄がある場合(ここ安心ポイント)

調査票によっては👇

👉 事業別の売上内訳を書く欄があります

その場合👇

👉 ざっくりした比率でOKです

例:

- ライター:70%

- 物販:30%

👉 厳密な1円単位は不要

👉 帳簿ベースで按分すればOK

▼ 費用の書き方

👉 確定申告ベースでOK

- 外注費

- 通信費

- 広告費

- 減価償却費など

👉 そのまま転記で問題なし

■ 家事按分の扱い

👉 申告と同じでOK

例:

- 家賃

- 電気代

- 通信費など

👉 再計算は不要です

⚠ よくあるミス

■ 無理に分けてしまう

👉 NG:調査票単位でOK

■ 売上を二重計上する

👉 合算・分離の混同に注意

■ 判断軸を間違える

👉 × 事業内容で判断

👉 ○ 場所で判断

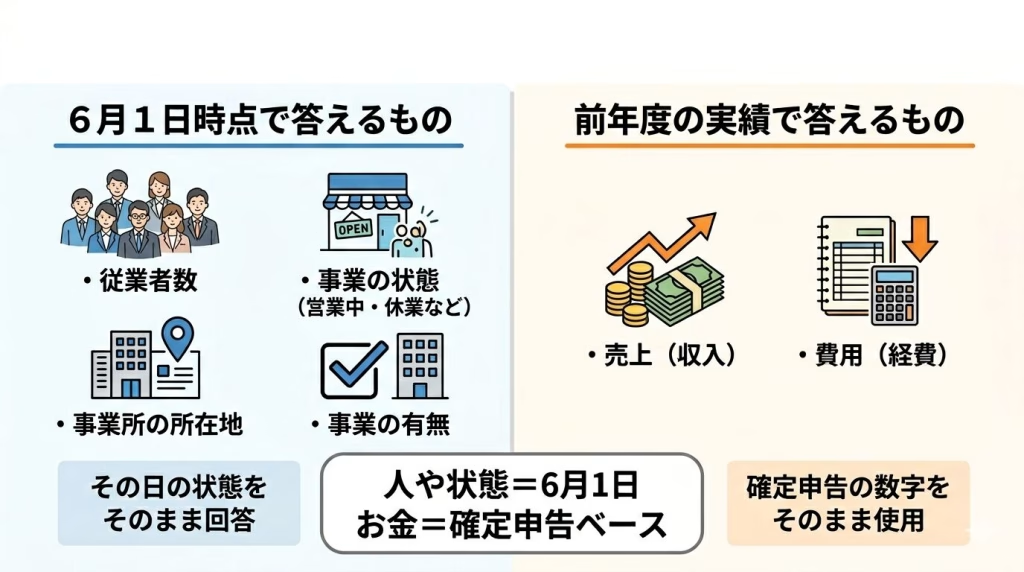

▼ 基準日「6月1日」と複数事業

複数事業でもルールは同じです👇

■ 6月1日時点

- 事業所の有無

- 従業者数

■ 前年度実績

- 売上

- 費用

👉 「場所=6月1日」「お金=確定申告」で覚えるとOK

まとめ|これだけ覚えればOK

👉 ① 同じ場所なら合算

👉 ② 別の場所なら分ける

👉 ③ 最終判断は調査票の数

👉 届いた通りに出せば間違いません

▼ あわせて読みたい

→ 経済センサスの書き方(基本)

→ 副業がある場合の書き方

→ 記入例(ダミー数値あり)

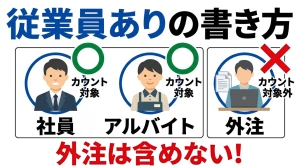

→従業員やアシスタントがいる場合