SNSなどで話題になっている「独身税」。

「独身だけが損をする制度なのでは?」と不安に感じている方も多いのではないでしょうか。

結論から言うと、独身税という正式な税金は存在しません。

実際には「子ども・子育て支援金」という仕組みで、社会保険料に上乗せして徴収されます。

この記事では、対象者や年収別の負担額、制度の背景に加え、独身者ができる対策までわかりやすく解説します。

独身税とは?正体は「子ども・子育て支援金」

いわゆる「独身税」とは俗称で、正式には子ども・子育て支援金です。

これは税金ではなく、以下のような仕組みです。

- 健康保険料に上乗せして徴収

- 所得に応じて負担額が変動

- 少子化対策の財源として活用

2026年度の支援金率は0.23%とされており、給与に応じて自動的に決まります。

対象者は誰?独身だけが払うわけではない

「独身税」という言葉から誤解されがちですが、独身者だけが対象ではありません。

主な対象者は以下の通りです。

- 会社員(健康保険加入者)

- 自営業(国民健康保険)

- 高齢者(後期高齢者医療制度)

つまり、ほぼすべての人が負担する制度です。

※生活保護受給者など、一部の方は負担の対象外となる場合があります。

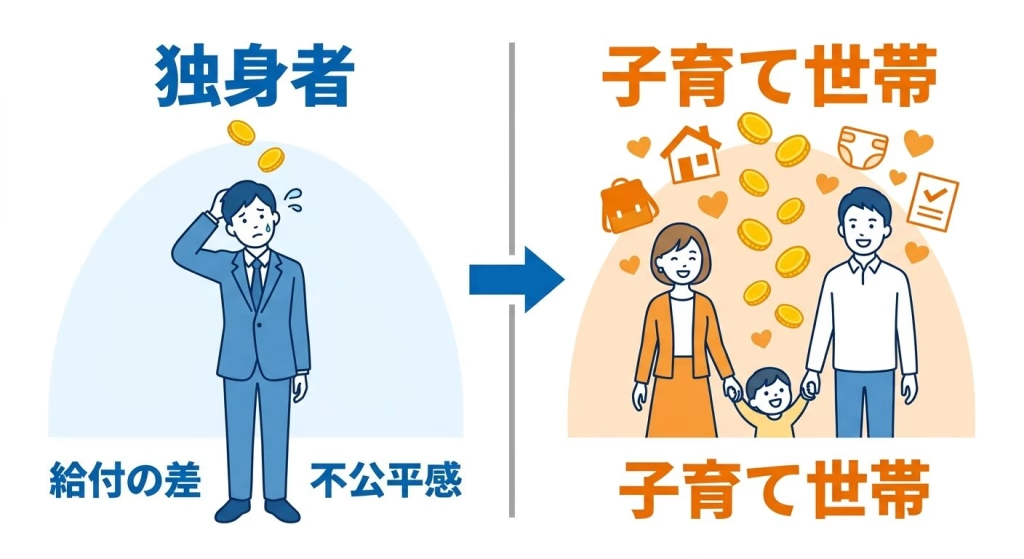

ただし、

- 独身者 → 給付の恩恵が少ない

- 子育て世帯 → 給付を受けられる

という違いがあり、これが不公平感につながっています。

年収別の負担額(計算式つき)

支援金の計算方法は以下の通りです。

支援金額 = 標準報酬月額 × 0.23% ÷ 2(会社員の場合)

※会社と個人で折半するため

年収別の目安

| 年収 | 月額負担 | 年間負担 |

|---|---|---|

| 200万円 | 約200円 | 約2,400円 |

| 300万円 | 約300円 | 約3,600円 |

| 400万円 | 約380円 | 約4,600円 |

| 500万円 | 約460円 | 約5,500円 |

例えば年収500万円の場合、

40万円 × 0.23% = 約920円 → 個人負担は約460円/月です。

👉 負担額自体は「月数百円程度」に収まるケースが多いです。

なぜ「独身は不利」と言われるのか

実は、不公平感の原因はこの支援金だけではありません。

背景には、以前からある制度があります。

- 配偶者控除(最大38万円)

- 扶養控除(最大63万円)

- 第3号被保険者制度(配偶者の保険料負担なし)

これらの影響により、

👉 所得税・住民税あわせて年間10万円以上の差が出るケースもあります

つまり、「独身税」と呼ばれる問題の本質は

支援金というより制度全体の構造にあります。

シングルマザーは得なのか?

よくある疑問ですが、一概に得とは言えません。

主な支援

- 児童手当の拡充

- 教育支援(高校・大学など)

- 各種給付制度

一方で、

- 所得制限の影響

- 保険料の負担は発生

といった側面もあります。

👉 支援はあるものの、状況によって負担感は異なります。

誰が決めたのか?制度の背景

この制度は、政府による少子化対策の一環として導入されました。

- 主導:政府・こども家庭庁

- 導入時期:2026年4月から段階的に開始

- 目的:子育て支援の強化

- 財源:社会保険料への上乗せ

少子化が進む中で、社会全体で子育てを支える仕組みとして設計されています。

支援金の使い道

集められた支援金は、主に以下に使われます。

- 児童手当の拡充

- 高校・大学の教育支援

- 出産・育児支援

試算では、子ども1人あたり約146万円の支援拡充とされています。

独身者向け:年収別の対策プラン

負担は避けられないため、重要なのは「どう最適化するか」です。

特に年収200〜500万円の層では、

👉 「固定費削減 → 節税 → 投資」の順番が効果的とされています。

年収200〜300万円

- 格安SIMや家賃見直しなど固定費削減が有効

- ふるさと納税で生活費の一部を補填

- 少額からのNISAで資産形成の土台づくり

- 副業で収入を補う選択肢もある

👉 工夫次第で負担以上の効果が見込めます

年収300〜500万円

- ふるさと納税の活用幅が広がる

- iDeCoによる所得控除で節税効果

- 新NISAで長期投資を本格化

- 保険や固定費の見直し余地もある

👉 節税と資産形成のバランスが重要です

年収500〜800万円

- iDeCoの節税メリットが大きくなる

- NISAの投資額を増やしやすい

- 社会保険料や固定費の最適化が重要

👉 最適化の差が家計に影響しやすいゾーンです

年収800万円以上

- iDeCo・NISAの活用効果が最大化

- ふるさと納税の控除枠も大きい

- 住宅ローン控除や資産運用の検討も視野

👉 戦略次第で長期的な差が生まれやすくなります

まとめ

「独身税」という言葉はインパクトがありますが、実態は異なります。

- 正式には子ども・子育て支援金

- 負担は月数百円程度が中心

- 不公平感の背景には既存制度がある

重要なのは、制度を正しく理解し、使える制度を活用していくことです。

なお、税制や社会保障制度は変更される可能性があるため、最新情報は公的機関の発表などもあわせて確認することをおすすめします。