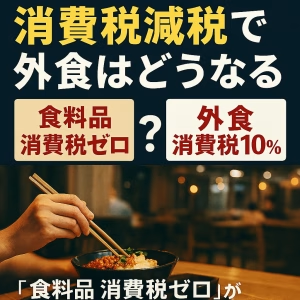

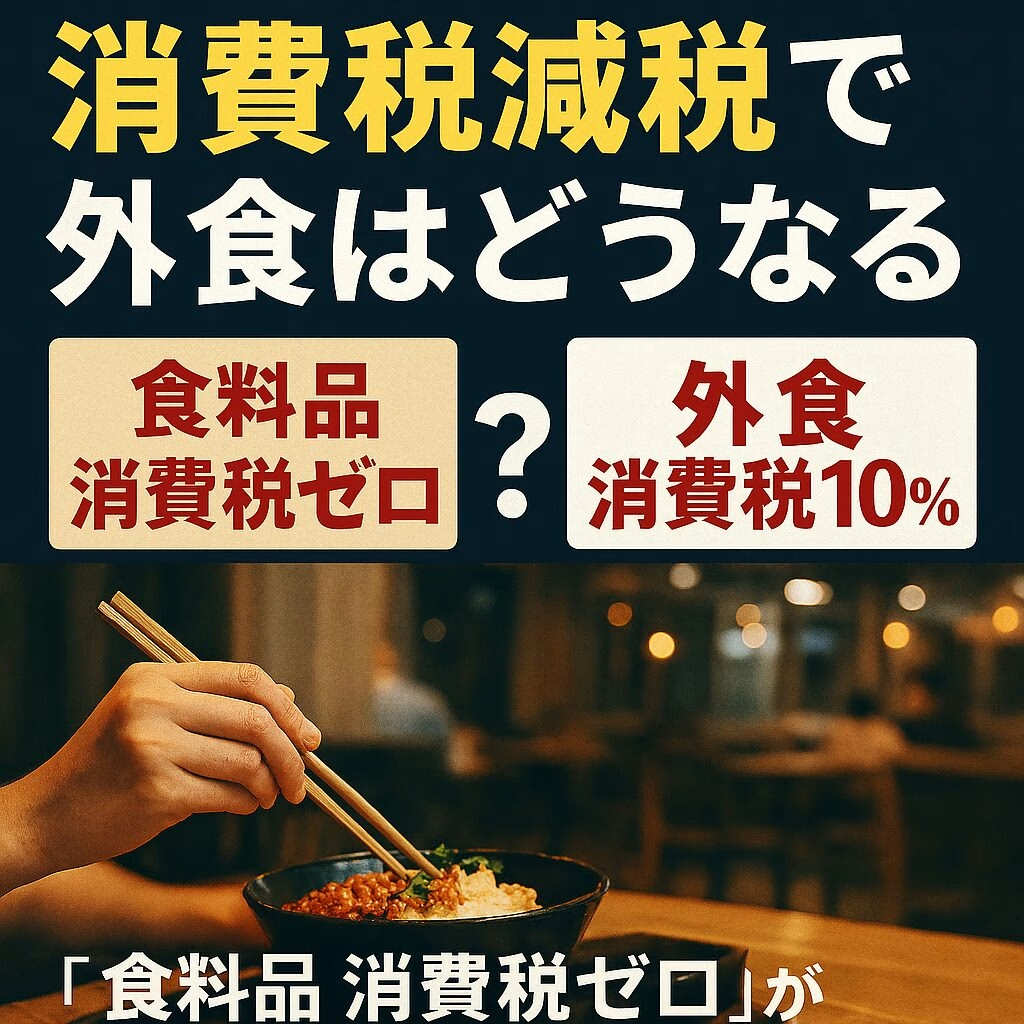

2026年2月の衆院選が自民党の大勝となり、「食料品の消費税をゼロにする」という消費税減税政策が大きな争点となっています。

自民党、維新、中道改革連合など複数の政党が公約に掲げ、家計支援策として注目を集める一方で、外食産業への影響を懸念する声が急速に高まっています。

本記事では、消費税減税と外食産業の関係に焦点を当て、「食料品消費税ゼロ」が私たちの生活、そして飲食店経営にどのような影響を及ぼすのかを整理します。

食料品消費税ゼロとは?実施時期は未定

現在提案されている政策の骨子は以下の通りです。

- スーパーやコンビニで販売される食料品の消費税を0%

- 外食(飲食店・イートイン)は消費税10%を維持

- 実施時期は未定(法案成立後)

- 時限措置(例:2年間限定)となる可能性もあり

現時点では、2月8日投開票の衆院選に向けた公約段階であり、具体的な施行日は決まっていません。

同じ食べ物なのに10%差?外食に残る消費税の問題点

① 税率差拡大による「外食離れ」

最大の問題は、同じ食べ物でも購入場所によって10%の価格差が生じる点です。

- スーパーの弁当・惣菜:消費税0%

- 飲食店での食事:消費税10%

これにより、消費者はより安価な選択肢を求め、

外食を控え、持ち帰りや中食にシフトする可能性が高まります。

これまで軽減税率制度下では2%差でしたが、10%という差は極端で、外食産業への打撃は避けられません。

② 飲食店は実質増税?仕入税額控除の問題

飲食店は、食材や消耗品を仕入れる際に消費税を支払っています。

しかし、食料品が非課税または免税扱いになると、

- 仕入税額控除ができなくなる

- 結果として税負担が増加

- 利益圧迫 → 倒産リスク増大

特に原価率の高い中小飲食店ほど影響は深刻です。

「消費税減税なのに、外食は実質増税」という逆転現象が起こり得ます。

③ テイクアウト0%・イートイン10%の混乱

食料品消費税ゼロが実施されると、

- テイクアウト:0%

- イートイン:10%

という極端な税率差が生じます。

現場では、

- 利用形態の確認作業の増加

- レジ・会計システムの改修

- 税込価格の統一が困難

など、事務負担とオペレーション混乱が再燃する可能性があります。

④ インボイス制度の固定化と事務負担増

非課税か免税かという制度設計次第では、

- インボイス制度が実質的に固定化

- 小規模事業者の事務負担がさらに増大

という問題も指摘されています。

消費税減税が、かえって事業者の負担増につながる懸念があります。

食料品以外はどうなる?外食関連は10%のまま

今回の消費税減税案は、食料品限定です。

- 酒類:10%

- 外食・飲食サービス:10%

- 軽減税率8%・標準税率10%の区分も継続

結果として、消費税体系はさらに複雑化し、

業種間・企業間の不公平感が強まる可能性があります。

消費税減税は誰のため?外食産業への配慮が不可欠

食料品消費税ゼロは、家計支援として一定の効果が期待される一方で、

- 外食産業の縮小

- 雇用への悪影響

- 地域経済の停滞

といった副作用を伴う可能性があります。

消費税減税を実施するのであれば、

- 外食産業への補助措置

- 税率一本化の検討

- 仕入税額控除の救済策

など、外食への影響を最小限に抑える制度設計が不可欠です。

まとめ|消費税減税と外食の行方に注目

- 食料品消費税ゼロは衆院選後の重要争点

- 外食は10%据え置きで大打撃の恐れ

- 外食離れ・実質増税・現場混乱など課題山積

「消費税減税 外食」という視点で見ると、

この政策は消費者と飲食店の双方に大きな影響を及ぼす可能性があります。

今後の法案内容と制度設計を、引き続き注視する必要があるでしょう。