2026年4月から、いわゆる「130万円の壁」に関する社会保険の扶養認定の運用が見直される予定です。厚生労働省は、繁忙期の残業や一時的な収入増によって年収が130万円を超えてしまうケースでも、すぐに扶養から外れないようにする新たな運用方針を示しています。

これまでパートやアルバイトの間では、

「年収が130万円を超えると社会保険料が発生する」

という理由から、働き過ぎないようにシフトを調整する“働き控え”が広く見られました。

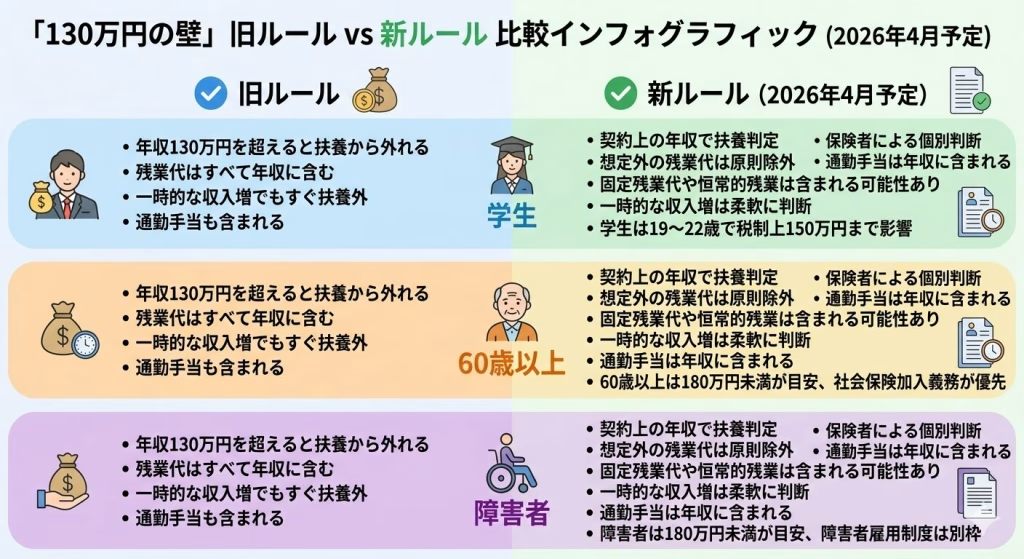

「130万円の壁」旧ルール vs 新ルール(2026年4月予定)

旧ルール

- 年収130万円を超えると扶養から外れる

- 残業代はすべて年収に含む

- 一時的な収入増でもすぐ扶養外

- 通勤手当も含まれる

新ルール(2026年4月予定)

- 契約上の年収で扶養判定

- 想定外の残業代は原則除外

- 固定残業代や恒常的残業は含まれる可能性あり

- 一時的な収入増は柔軟に判断

- 保険者による個別判断

- 通勤手当は年収に含まれる

今回の見直しでは

- 扶養判定を契約上の年収で判断する

- 想定外の残業代は見込み年収に含めない扱いを原則とする

という運用が明確化される方向です。

この変更は

- パート主婦

- 学生アルバイト

- ダブルワーク(副業)

- 60歳以上の再雇用

- 障がい者雇用で働く人

など、さまざまな働き方に影響する可能性があります。

この記事では、「130万円の壁」の基本から2026年の新ルールのポイント、働き方への影響まで詳しく解説します。

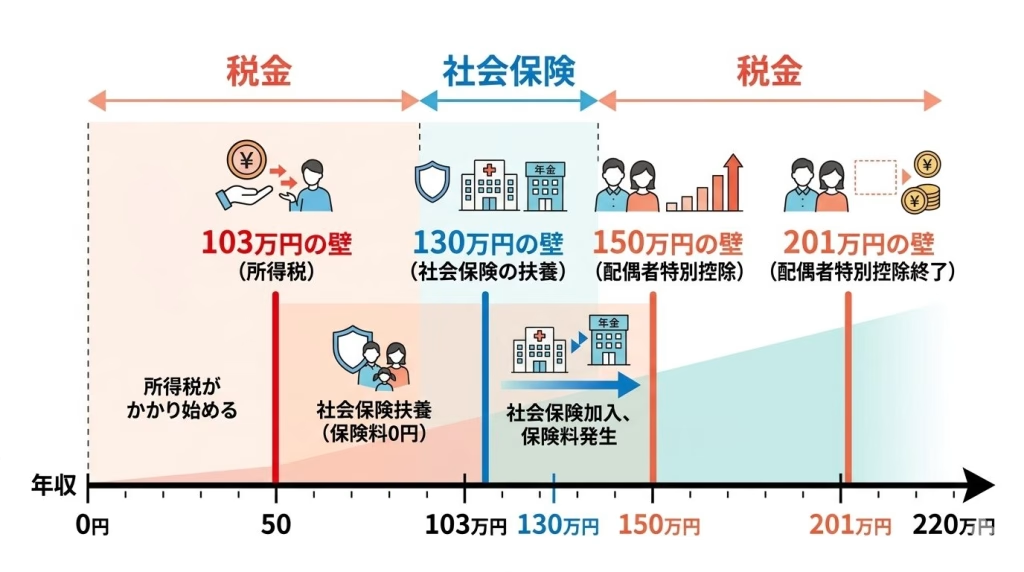

130万円の壁とは?社会保険の扶養制度

社会保険の扶養とは

社会保険の扶養とは、会社員などの配偶者や家族が一定の収入以下であれば、被扶養者として健康保険に加入できる制度です。

被扶養者は

- 健康保険料

- 年金保険料

を自分で支払う必要がなく、扶養している人が加入する健康保険制度の中で医療保障を受けることができます。

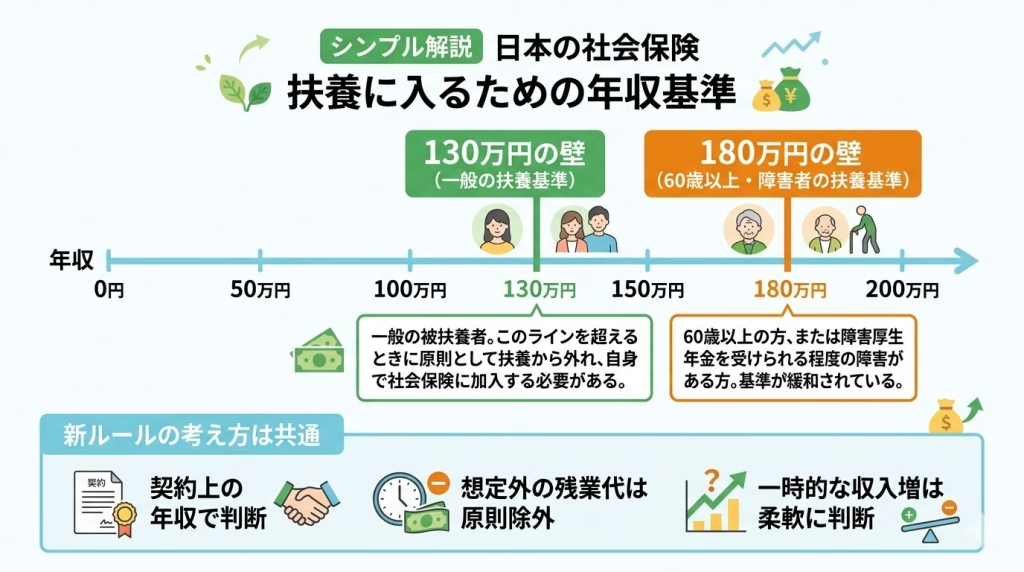

この扶養制度で重要な収入基準の一つが

年収130万円未満

です。

なぜ「130万円の壁」と呼ばれるのか

年収が130万円未満であれば扶養に入れますが、130万円以上になると原則として扶養から外れます。

その場合

- 健康保険料

- 年金保険料

を自分で負担する必要があります。

その結果、収入が増えても保険料の負担が増え、手取りが思ったほど増えないケースがあります。

このため多くのパートやアルバイトが年収を130万円以内に抑えようとし、この現象が「130万円の壁」と呼ばれています。

税金の壁との違い

130万円の壁は社会保険の制度ですが、税金には別の基準があります。

代表的なものは次の通りです。

- 103万円の壁(所得税)

- 150万円の壁(配偶者特別控除)

- 201万円の壁(控除終了)

これらは税金の制度であり、社会保険の扶養とは別です。

そのため、税金上は問題なくても、社会保険では扶養から外れるケースがあります。

扶養認定は「入り口」と「運用」の2段階

社会保険の扶養認定は、実務上2つの段階で判断されます。

① 扶養に入るとき(入り口)

扶養に入るときは

今後1年間の見込み年収

で判断されます。

このとき重要なのが

契約上の収入

です。

週20時間以上勤務+一定賃金以上+従業員101人以上の企業では、本人が社会保険加入となり扶養に入れません。

② 扶養認定後(運用)

扶養認定後も、実際の収入が変わることがあります。

例えば

- 繁忙期の残業

- 一時的なシフト増

- 臨時の仕事

などです。

こうした一時的な収入増について、扶養を継続できるかどうかを判断するのが「運用」の部分です。

今回の見直しは、この運用部分をより明確にする方針とされています。

2026年4月からの新ルール(予定)

契約上の年収を基準に判断

新しい運用では、扶養認定の判断において

労働契約上の年間収入

を基準とする考え方がより明確化される予定です。

具体的には

- 基本給

- 固定手当

- 契約上決まっている賃金

などをもとに、今後1年間の見込み年収を判断します。

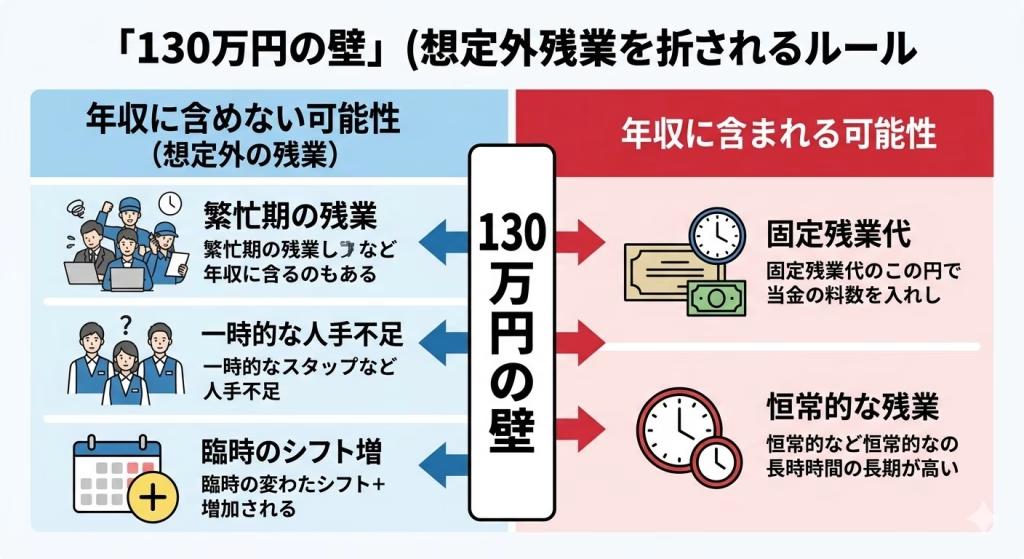

残業代の扱い

今回の見直しで注目されているのが残業代の扱いです。

新しい運用では

想定外の残業代は見込み年収に含めない扱いを原則とする

方向が示されています。

例えば

- 繁忙期の残業

- 一時的な人手不足

- 臨時のシフト増

などによる収入増です。

ただし

- 固定残業代

- 恒常的な残業

などは年収計算に含まれる可能性があります。

通勤手当も収入に含まれる

扶養認定では、通勤手当(交通費)も収入として扱われます。

例えば

- 月1万円の交通費

- 年12万円の通勤手当

がある場合、年収計算に含まれるため注意が必要です。

一時的収入の判断は保険者が行う

年収が130万円を超えても

- 社会通念上妥当な範囲

- 一時的な収入増

と判断される場合は、扶養認定が継続される可能性があります。

ただし

- 健康保険組合

- 協会けんぽ

など保険者が個別判断します。

また

具体的な金額や期間の基準は国として明示されていません。

学生アルバイトへの影響

学生アルバイトは、親の健康保険の扶養に入っているケースが多くあります。

今回の見直しでは

給与収入のみの場合

であれば、繁忙期のアルバイトなどで収入が増えても柔軟に判断される可能性があります。

19〜22歳は150万円の税制基準

19〜22歳の学生の場合、税制上は

特定扶養控除

があり、年収150万円程度まで親の税負担が大きく増えない場合があります。

ダブルワーク(副業)の場合

副業をしている場合、扶養判定は

すべての勤務先の収入を合算

して判断されます。

つまり

- 本業

- 副業

- アルバイト

の収入を合わせた年収が基準になります。

60歳以上の扶養基準

通常は130万円未満ですが

60歳以上または障がい者(障害者)の場合は180万円未満

が目安です。

この180万円は

給与+年金などの総収入

で判断されます。

ただし

- 週20時間以上勤務(なお、週20時間以上勤務などで社会保険加入が必要になる「106万円の壁」とは別制度です。)

- 一定賃金以上

などの条件を満たす場合は、本人が社会保険に加入する必要があり、扶養に入れないケースもあります。

障がい者(障害者)雇用の方への影響

今回の「130万円の壁」見直しは、障がいのある方にも内容によって影響する可能性があります。

ただし重要なのは、障がいの有無ではなく

扶養内で働いているかどうか

です。

180万円基準になるケース

障害厚生年金を受けられる程度の障がいがある場合などは

扶養認定の収入基準が180万円未満

になる特例があります。

これは

60歳以上・障害者は180万円未満

という扶養基準と同じ考え方です。

新ルールの考え方は基本的に共通

扶養内で働いている障がい者の場合でも

- 契約上の年収で判断

- 想定外の残業代は原則除外

- 一時的収入は柔軟に判断

という新ルールの考え方は基本的に同じです。

ただし180万円基準の場合は

130万円より上のライン

で見られるため、シフト調整の影響は比較的小さいケースもあります。

障がい者雇用制度とは別の仕組み

企業の

- 法定雇用率

- 障がい者雇用助成金

などは

企業が何人障がい者を雇うか

という制度です。

一方、130万円の壁は

働く本人が扶養に入れるかどうか

という制度です。

つまり両者は別の制度です。

実務で迷った場合

障がいのある方の場合

- 障がいの程度

- 年金の有無

- 労働時間

- 年収

などで扱いが変わることがあります。

そのため

- 健康保険組合

- 協会けんぽ

- 会社の人事

- 就労支援機関

などに相談するのが安全です。

働き控え問題の解消につながる?

130万円の壁は、日本の労働市場で長年問題視されてきました。

パートやアルバイトが

- 年末にシフトを減らす

- 労働時間を調整する

といった行動を取るため、企業の人手不足の原因になることもあります。

今回の見直しは

「少し多く働いてもすぐ扶養から外れない」

という安心感を生み、働き控えの緩和につながると期待されています。

まとめ

2026年4月からの見直しでは、130万円の壁の扶養認定は契約上の年収を基準とする運用が明確化される予定です。

主なポイントは次の通りです。

- 契約上の年収で扶養判定

- 想定外の残業代は原則除外

- 通勤手当も収入に含まれる

- 一時的収入は保険者が個別判断

この見直しは

- パート

- 学生

- 副業

- 高齢者

- 障がい者雇用

など幅広い働き方に関係します。

ただし扶養認定は個別判断になるため、自分の状況については健康保険組合などに確認することが重要です。