「もし利用している証券会社が倒産したら、NISAや株、投資信託の資産はどうなるのか」

新NISAの普及により、この不安を感じる人は急増しています。

結論から言うと、証券会社が倒産しても、あなたの資産は原則として守られます。

これは、日本の金融制度において

- 顧客資産を会社資産と分けて管理する「分別管理」

- 万一の不足を補う「投資者保護基金」

という二重の安全網が整っているためです。

この記事では、

- NISA口座

- 特定口座

- 一般口座

それぞれの場合に、倒産時に何が起きるのかを具体的に・現実的に解説します。

証券会社が倒産したら、まず何が起こるのか

倒産=資産が消えるわけではない

証券会社は、投資家の資産を「預かって運用している仲介業者」です。

株や投資信託の所有者は常に投資家本人であり、証券会社の財産ではありません。

そのため、倒産しても

- 株が没収される

- 投資信託が無効になる

といったことは原則起きません。

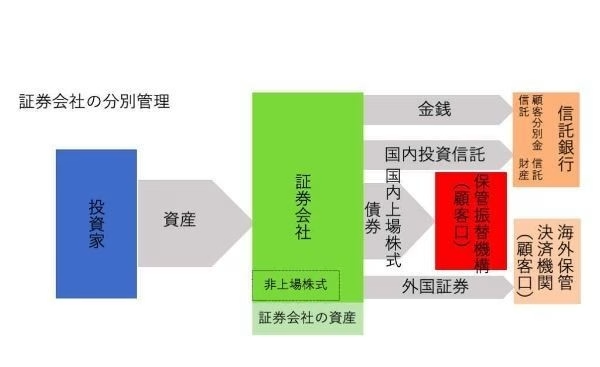

分別管理とは何か

金融商品取引法により、証券会社には

顧客資産と自社資産を完全に分けて管理する義務があります。

- 株式・投資信託:信託銀行や保管機関で管理

- 現金(預り金):分別管理専用口座で管理

この仕組みにより、倒産時でも顧客資産は切り離されて返還されます。

倒産時の基本的な流れ

- 証券会社の業務停止

- 顧客資産の確認・保全

- 他の証券会社への移管

- 一定期間後、売買・出金再開

※移管期間中は、一時的に取引できなくなる点が現実的な注意点です。

証券会社が倒産したらNISA口座はどうなる?

NISA口座の株・投資信託は守られる

NISA口座の資産も、通常の口座と同様に分別管理されています。

そのため、NISAで1,000万円を超えていても、全額返還が原則です。

万一、分別管理に不備があった場合でも、

投資者保護基金により最大1,000万円まで補償されます。

NISAの非課税枠は失われる?

いいえ、非課税枠が消えることはありません。

証券会社倒産後も、

- NISA口座は他社へ移管可能

- 非課税の権利も引き継がれる

という扱いになります。

NISA口座を他社へ移す際の注意点

- 同一年度で使った非課税枠は再利用不可

- 移管手続き中は売買が一時停止

- NISAは1人1口座のため分散不可

そのため、NISA以外(特定口座)で分散する考え方が現実的です。

特定口座(源泉徴収あり・なし)の資産はどうなる?

特定口座の株・投資信託の扱い

特定口座の資産も分別管理対象です。

倒産しても、株や投資信託は原則としてそのまま他社へ移管されます。

ただし、移管完了まで

数週間〜数か月、売買・出金ができない可能性があります。

損益通算・損失繰越はどうなる?

倒産により

- 年間取引報告書が発行されない

ケースもあります。

この場合でも

- 取引履歴

- 約定明細

を保存していれば、確定申告で対応可能です。

税務処理で注意すべきポイント

- 複数口座を使っている場合、損益通算が必要

- 普段から取引履歴を保存しておくことが重要

- 貸株サービスは保護対象外となる場合がある

一般口座の場合に特に注意すべき点

一般口座では、損益計算をすべて自分で行います。

倒産時に備えて

- 購入価格

- 売却価格

- 日付・数量

を日常的に記録しておくことが不可欠です。

資産自体は分別管理で守られますが、税務処理の負担が大きくなる点に注意しましょう。

【重要】すべての資産が即時に戻るわけではない

一時的に取引できなくなるリスク

倒産直後は

- 売却

- 出金

- 新規注文

が一時停止します。

これは資産保全のための措置であり、異常ではありません。

分別管理に不足が生じた場合、

1人あたり最大1,000万円まで補償されます。

【重要】投資者保護基金(最大1,000万円)で守られる仕組み

※あくまで「不足分」に対する補償であり、

通常は分別管理のみで全額返還されます。

信用取引・FXは注意

投資者保護基金の役割

信用取引やFXは、

- 証拠金

- 未決済ポジション

の扱いが異なり、現物取引よりリスクが高い点を理解しておく必要があります。

過去に証券会社が破綻した事例

1997年の山一證券破綻、2008年の金融危機時も、

分別管理が機能し、顧客資産は原則返還されました。

影響としては

- 出金遅延

- 取引停止期間

といった「時間的ストレス」が中心でした。

証券会社が倒産したときにやってはいけない行動

- 不安から慌てて売却する

- 未確認情報を信じる

- 記録を残さない

最も危険なのは「焦ること」です。

倒産リスクに備えて今すぐできるチェックリスト

□ 分別管理の方法を確認している

□ NISA・特定口座の取引履歴を保存している

□ 資産を1社に集中させすぎていない

□ 貸株・信用取引の割合が高すぎない

□ 家族がID・保管先を把握している

よくある質問(FAQ)

Q. 証券会社が倒産したらNISAの非課税は失われますか?

A. 失われません。他社へ移管して継続できます。

Q. 特定口座の損失繰越はどうなりますか?

A. 取引履歴があれば確定申告で対応可能です。

Q. 倒産時に売却や出金はできますか?

A. 一時的に停止しますが、最終的には返還されます。

まとめ|証券会社が倒産しても慌てないために

- 証券会社が倒産しても資産は原則守られる

- 制度を知っていれば過度に恐れる必要はない

- 日頃の記録と分散が最大のリスク対策

正しい知識があれば、倒産は「資産消失」ではなく「一時的不便」に過ぎません。

▶合わせて読みたい「保険会社が倒産したらどうなる?」