万が一、加入している保険会社が倒産したら――自分の保険はどうなるのか。不安に思う人は少なくありません。

しかし、保険には契約者を守るための「公的な保護制度」が整っており、慌てる必要はありません。

この記事では、倒産時に実際に何が起きるのかを、わかりやすく解説します。

保険会社が倒産したら、まず何が起こるのか

倒産=すぐに保険が無効になるわけではない

保険会社が「倒産する」とは、経営が行き詰まり、債務(支払い能力)を果たせなくなった状態を指します。

ですが、倒産=すぐに保険が無効になるわけではありません。すぐに契約が消滅したり、保険金が支払われなくなるわけではないのです。

多くの場合、「保険契約者保護機構」と呼ばれる公的な機関が介入し、契約や保険金の支払いを引き継ぐ手続きが行われます。

契約は原則どう扱われるのか

倒産した保険会社の契約は、多くの場合、「別の保険会社」に引き継がれます。これを引受保険会社といいます。

契約内容は基本的に維持されますが、経営再建の過程で、保険金額や解約返戻金(かいやくへんれいきん:解約時に戻ってくるお金)が一部減額されることがあります。

保険金の支払いは止まるのか

通常、倒産しても保険金の支払いが即座に止まることはありません。

保護機構が引き継ぎを行うため、支払いが一時的に遅れるケースはありますが、制度によってある程度は守られる仕組みです。

【ケース別】あなたの保険はどうなる?具体シミュレーション

生命保険(終身保険・定期保険)の場合

終身保険や定期保険などは、保護機構の対象です。

解約返戻金や死亡保険金は原則90%まで保護されます。ただし、契約内容によって減額率が異なる場合があります。※責任準備金を基準とした場合で、商品・契約条件により異なります

医療保険・がん保険に加入している場合

入院給付金や手術給付金なども対象となり、基本的に契約は継続します。倒産直後に給付金を請求していても、支払いが行われる場合が多いです。

学資保険・個人年金保険の場合

学資保険や個人年金保険は、長期にわたる契約が多く、その返戻金が減額対象になりやすい傾向があります。受取時期や返戻率が見直されるケースもあります。

自動車保険・火災保険(損害保険)の場合

損害保険には「損害保険契約者保護機構」という別の制度があり、こちらも保険金の大部分を保護します。

自動車事故や火災などの発生時に倒産しても、補償の大半は守られます。

事故・入院中に保険会社が倒産した場合

事故や入院などで保険金請求手続き中に倒産した場合でも、契約は保護機構経由で処理され、支払いが引き継がれます。

保険会社が倒産したときに知っておくべき公的制度

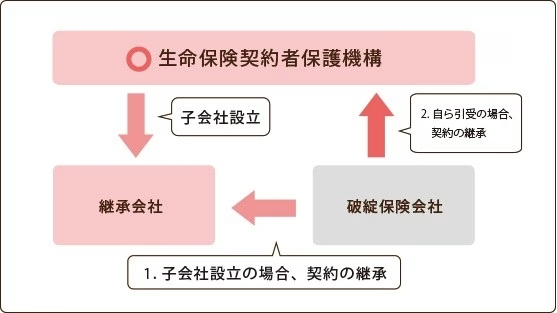

生命保険契約者保護機構の仕組み

生命保険会社が倒産したとき、契約者を救済する公的機関が「生命保険契約者保護機構」です。

倒産企業の契約を引き継ぐ会社へ援助金を提供し、契約継続を支えています。

補償される範囲と補償されないケース

主な補償範囲は「保険金」「解約返戻金」「年金受取金」など。

しかし、外貨建て保険や一部の高金利商品などは、保護の対象外になることもあります。

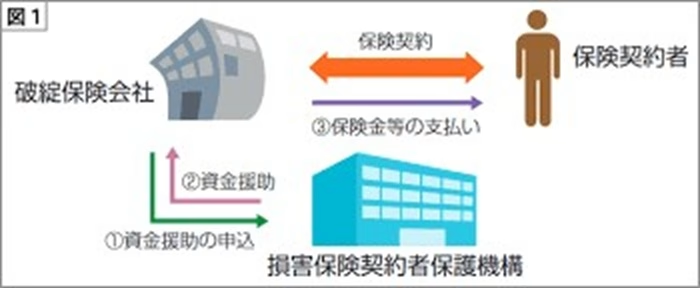

損害保険の契約者保護制度とは

損害保険には「損害保険契約者保護機構」が存在し、こちらも倒産対応を行います。

火災保険や自動車保険などを対象に、90%の範囲で補償が守られます。

保険金・解約返戻金はいくら守られるのか

生命保険・損害保険ともに、原則保険金・返戻金の90%が補償範囲です(一部例外あり)。

つまり、契約者の損失は最小限に抑えられるよう設計されています。

【重要】すべての保険が90%守られるわけではない

生命保険・損害保険ともに、原則として保険金や解約返戻金の90%が保護されますが、すべての保険商品が同じ条件で守られるわけではありません。

たとえば、

- 外貨建て保険

- 変額保険

- 高い利率を前提とした一部の特殊商品

などは、契約内容や運用状況によって、保護の対象外となる部分や減額幅が大きくなるケースがあります。

そのため、「90%守られるから安心」と一括りにせず、自分の保険がどのタイプに該当するかを事前に確認しておくことが重要です。

実際に保険会社が倒産したとき、契約者はどうなったのか

過去に倒産した生命保険会社の事例

過去には東邦生命や大正生命など、複数の保険会社が倒産しました。

これらはすべて保護機構が関与し、契約の引き継ぎが行われました。

契約者の保険金・返戻金はどうなった?

多くのケースで保険金は全額または90%以上支払われています。

ただし、返戻金については10%前後の減額が発生した事例もあります。

生活への影響はあったのか

一時的に支払いが遅れる、返戻金が減るなどの影響はありましたが、多くの契約者は保険の恩恵を継続的に受けられました。

事例からわかる現実的なリスク

倒産リスクは“ゼロではない”ものの、制度的に守られているため「全損(全く戻らない)」という事態は極めて稀です。

保険会社が倒産したときにやってはいけない行動

不安になってすぐ解約するのは危険

倒産ニュースを見てすぐ解約すると、返戻金の減額などで損をする可能性があります。

実際に保護機構による救済のほうが有利なことも多いです。

内容を確認せずに乗り換えるリスク

慌てて別会社に乗り換えると、保障内容が変わったり、保険料が上がることもあります。

まずは現行の契約を確認することが先決です。

営業トークや噂話を鵜呑みにする危険性

SNSや営業担当者の発言をそのまま信じるのは危険。

公式な発表や金融庁・保護機構の情報を確認しましょう。

倒産リスクに備えるために確認しておきたいポイント

加入している保険会社の健全性を確認する

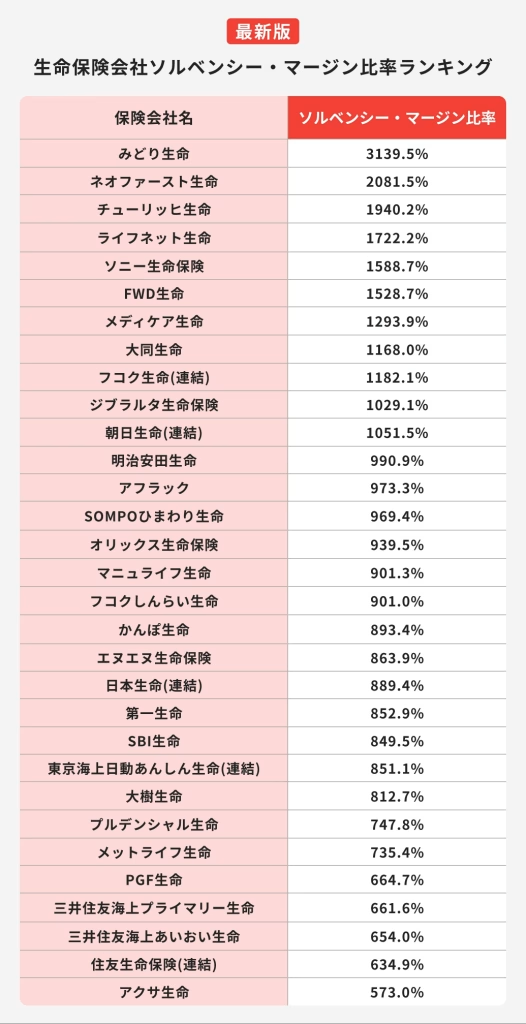

生命保険協会や財務省の公表データで「ソルベンシー・マージン比率」(保険会社の支払い余力を示す指標)を確認しましょう。

一般的に200%以上あれば健全とされています。

契約者保護の対象かをチェックする

外資系や共済商品などは保護機構の対象外の場合もあるため、対象範囲を確認しておきましょう。

保険を1社に集中させすぎていないか

複数社に分けて加入することで、万一のリスクを分散できます。

今の保障内容が本当に必要か見直す

不必要な保障を減らすことで、保険料とリスクを最適化できます。

倒産リスクに備えて今すぐできるチェックリスト

次の項目を一つずつ確認してみましょう。

当てはまらない項目が多いほど、見直し余地があります。

- □ 加入している保険会社は契約者保護機構の対象か

生命保険会社・損害保険会社の多くは対象ですが、共済や一部商品は対象外の場合があります。 - □ ソルベンシー・マージン比率は200%以上か

保険会社の支払い余力を示す指標で、200%以上が一つの健全性の目安とされています。 - □ 保険を1社に集中させすぎていないか

万一に備え、複数の保険会社に分散することでリスクを抑えられます。 - □ 外貨建て保険・変額保険などリスクの高い商品に偏っていないか

これらの商品は、倒産時に影響を受けやすいケースがあります。 - □ 今の保障内容は本当に必要なものか

不要な保障を減らすことで、保険料とリスクの両面を最適化できます。

それでも保険会社の倒産が不安な人へ

過度に心配しなくてよい理由

日本の保険制度は破綻時の安全網が整っているため、一般的な契約者が損をするケースはごく少ないです。

本当に注意すべきケースとは

保険料を大幅に安く設定している、または一部の高リスク商品中心の保険会社は注意が必要です。こうした企業は経営安定性が低い傾向があります。

不安な場合は専門家に相談するという選択

ファイナンシャルプランナー(FP)や保険相談窓口で、自分の保険内容を客観的に見直すのも有効な手段です。

チェックリストで不安が残る場合は、

中立的な立場でアドバイスを受けるのも一つの方法です。

▶![]()

![]() ライフステージに合わせて保険見直し本舗

ライフステージに合わせて保険見直し本舗

よくある質問

Q1. 保険会社が倒産したら、保険はすぐに無効になりますか?

A.

いいえ、保険会社が倒産しても、保険契約がすぐに無効になるわけではありません。

多くの場合、公的な契約者保護制度が働き、契約や保険金の支払いは別の保険会社などに引き継がれます。

Q2. 保険会社が倒産した場合、保険金は支払われますか?

A.

原則として保険金は支払われます。

生命保険・損害保険ともに契約者保護制度により、保険金や解約返戻金の多くは守られますが、支払いが一時的に遅れることはあります。

Q3. すべての保険が倒産時に90%補償されるのですか?

A.

いいえ、すべての保険が同じ条件で90%補償されるわけではありません。

外貨建て保険や変額保険など、一部の商品は補償の対象外となる部分や、減額幅が大きくなるケースがあります。

Q4. 保険会社が倒産したとき、契約者がやってはいけないことは何ですか?

A.

倒産のニュースを見て、内容を確認せずに慌てて解約や乗り換えをすることは避けたほうがよいでしょう。

まずは公的な発表や契約者保護制度の内容を確認し、冷静に判断することが大切です。

Q. 外資系保険会社が倒産した場合も保護されますか?

A.

日本の保護機構に加入しているかどうかで異なります。

まとめ|保険会社が倒産しても慌てないために大切なこと

正しい知識が最大の対策

倒産が起きても、多くの契約は公的機関により保護されます。

制度を理解しておくことで無用な不安を減らせます。

不安になったときこそ冷静な判断を

焦って解約するのではなく、まずは「どう守られるのか」を確認しましょう。

正確な情報を基に、落ち着いて判断することが大切です。

この記事を読めば、

・倒産時に何が起きるのか

・自分の保険がどうなるのか

・今すべき行動

が整理できます。