料理中に熱々の鍋をうっかり床に置いて焦げ跡が残る事故が起きました。火災保険の汚破損補償で補修費用30,800円から自己免責1万円を引いた20,800円が補償され、大きな負担を軽減できました。あくまで一例であり、契約内容により異なります。

料理中に起きたうっかり事故の内容

火災保険の汚破損補償は、約款上「不測かつ突発的な事故」によって生じた損害を対象とする補償とされています。

料理中に鍋を落としたり、床に直置きして焦げ跡が残るようなケースも、

この「不測かつ突発的な事故」に該当する可能性があるとされています。

鍋を床に置いてしまった経緯

夏の暑い夕方、忙しい夕食準備中。油を熱した鍋を火から下ろし、カウンターに置こうとした瞬間、手が滑り熱々のままフローリング床に直置きしてしまいました。あなたもキッチンで似た油断をしたこと、ありませんか?

焦げが付いた瞬間の状況

鍋底の高熱が床に数秒触れただけで黒い焦げ跡が発生。火災や煙は出ず一瞬の出来事でしたが、明確な事故跡が残りました。日常の小さなミスが、思わぬダメージを生む典型例です。

このように予測できず一瞬で起きた出来事は、

火災保険の約款でいう「不測かつ突発的な事故」に近い性質だと感じました。

焦げ跡の状態(補修前写真)

[補修前写真] 直径約10cmの黒焦げ跡で、周囲に熱変色が広がり、床の素材が焼けてザラザラ。

自分で掃除しなかった理由

漂白剤や軽いサンドペーパーを使用することも考えました。インターネット検索したところ、自分でDIYをすると保険がおりなくなるリスクが。

DIYでは限界を感じ、プロの手を借りる判断をしました。

補修が必要になった理由と実際の補修内容

放置できない理由(賃貸住まいなら特に)

賃貸住宅なので退去時の原状回復義務が厳しく、見た目の悪さが清掃チェックで不利に。持ち家でも美観や資産価値低下を避けたいところです。あなたなら放置しますか?

管理会社・業者への相談の流れ

管理会社に即写真を送付し、現地調査を依頼。提携業者から部分補修の見積もりが届き、手続きを進めました。

補修内容の詳細

サンディングで焦げを削り取り、木目柄を再現した塗装とワックス仕上げ。全張り替えを避け、効率的に完了。

部分補修で済んだケース

損傷が局所的だったため費用を抑え、1日で住みながら修復。広範囲損傷なら高額化する可能性もあります。

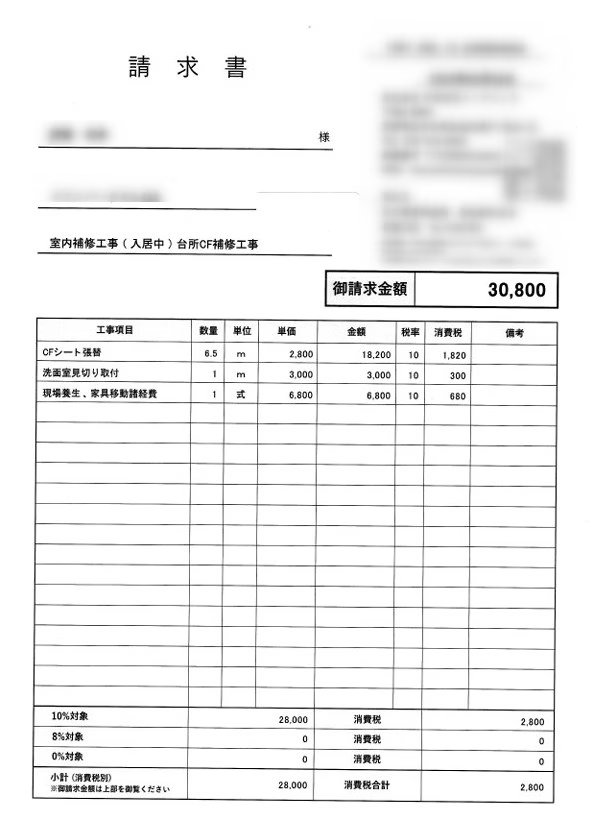

実際にかかった補修費用と内訳

補修費用:30,800円

- 自己免責:10,000円

- 現地調査・材料費: 18,200円

- 作業工賃: 3,000円

- 出張費・諸経費: 6,800円

請求書写しで確認した通り、想像より高くもなく安くもない現実額。日常事故の修理相場として参考になります。

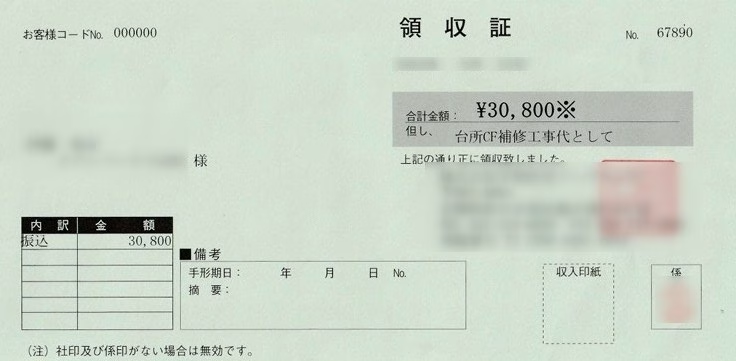

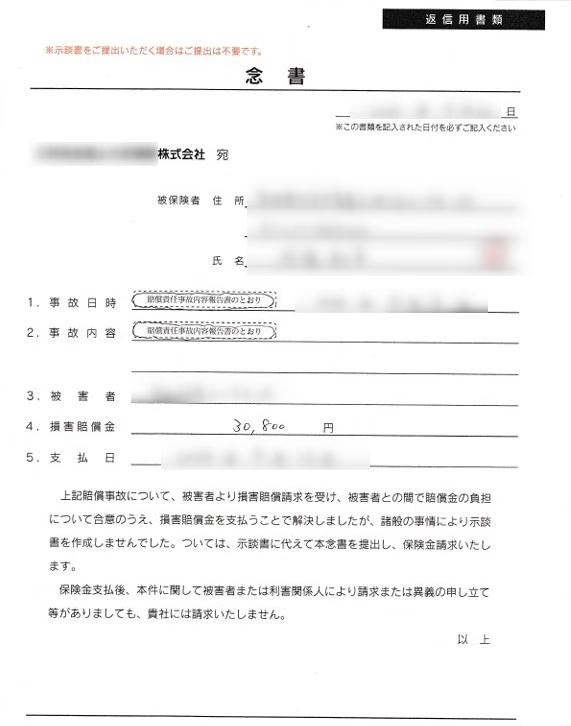

念書の提出

保険会社へは事故現場の写真があるので請求書は不要。念書の提出をお願いされ作成し、提出しました。

補修後の状態(補修後写真)

[補修後写真] 焦げ跡がほぼ完璧に消え、ナチュラルな床が復元。周囲との違和感ゼロで新品級に。

火災保険で補償された内容と自己負担額

汚破損補償は、「不測かつ突発的な事故」による損害を前提としているため、

故意や経年劣化と区別される点も重要だと感じました。

加入していた火災保険の補償内容

私の契約では三井住友海上のリビングFITで汚破損補償が付帯でした。

あくまで私の契約条件の一例です。

他社商品でも類似補償(例: SOMPOのGKすまいの保険)があり、基本的に家財・借家賠償で適用可能です。私の契約では限度額は50万円でした(契約条件により異なります)。

自己免責1万円

総額30,800円から免責1万円を差し引き、20,800円が保険金として支払われました。他社プランでは免責0円や5千円の場合もあり、契約で確認を。

※補償の有無・免責金額・支払可否は契約条件により異なります。

もし汚破損補償がなかったらどうなっていたか

全額自己負担になっていた可能性

30,800円丸ごと自己負担で、貯蓄に響く大打撃。料理好きのあなたなら、似た事故で同じ不安を抱きませんか?

「火事じゃないから使えない」と思い込みがちな点

火災限定と思い込みがちですが、汚破損は日常事故向け。確認不足がもったいない損失を生みます。

火災保険の「汚破損補償」とは何か

汚破損補償の対象になりやすい事故例

鍋の焦げ、水漏れ、落下によるガラス割れ、子供の落書きなど不測の日常事故。料理中や子育て世帯で特に役立ちます。

火災・風災との違い

火災は全損中心の自然・突発事故、風災は気象災害。一方、汚破損は「うっかり」中心の生活密着型補償です。

汚破損補償は実際によく使われている

支払い件数で見ると上位に多い

三井住友海上実績で44.2%、損保ジャパンで上位3位(2,864件)。

金額は小さくても件数が多い理由

水漏れや焦げが日常的に起きやすく、1件少額ながら積み重なる。総支払額では水災に劣るものの、生活に寄り添う補償。

汚破損補償が付かない火災保険プランもある

最低価格プラン・エコノミー型の特徴

SOMPOダイレクトなど一部商品で非対応。

「セレクト(破損汚損なし)」プランが市場の20-30%を占めるとされています。

加入時に見落としやすいポイント

エコノミー型は保険料を抑える代わりに補償を削減。

標準プランは免責付きで含むことが多いので、特約確認を。

今回の事故を通して感じたこと(個人の感想)

大事故ではないからこそ保険のありがたさを実感

数万円の軽減が家計を救い、料理への自信を保てました。個人の体験・感想です。

「使うほどではない」と迷いやすい心理

少額事故で保険を遠ざけがちですが、積もり積もった方が痛い。あなたも思い当たる事故は?

自分の生活スタイルに合った補償の大切さ

料理好き・賃貸・子育て世帯では、汚破損補償の重要性を感じました(個人の感想です)。

また個人の体験・感想ですが、ライフスタイルにマッチした選択が検討価値が高いと感じました。

火災保険の補償内容は一度確認してみてもいいかもしれない

汚破損補償の有無は証券を見ないと分からない

保険会社・プランごとの差が大きく、他社比較で気づくケースも。証券やアプリで今すぐチェックを。

比較・確認手段として一括見積もりサービスの紹介

保険の見直しを考えるなら、保険の窓口インズウェブで複数社を無料比較。

火災保険一括見積もり(セブンプレミアムカフェラテ付)申込促進プロモーションで特典も。

自分ごと化して最適プランを見つけましょう。

※本記事は筆者の実体験に基づくもので、保険加入や補償選択を勧めるものではありません。

よくある質問(FAQ)

Q1. 料理中の焦げ跡は本当に火災保険の対象になりますか?

A.

火災保険の汚破損補償は、約款上「不測かつ突発的な事故」による損害を対象としています。

料理中に鍋を落としたり、床に直置きして焦げ跡が残るケースも、条件によっては該当する可能性があるとされています。

※最終的な判断は保険会社・契約内容によります。

Q2. 自分で掃除やDIYをすると保険は使えなくなりますか?

A.

必ずしも使えなくなるわけではありませんが、損傷状態が分からなくなると、保険金支払いの判断が難しくなる場合があります。

私はそのリスクを避けるため、掃除やDIYは行わずに写真を残しました(個人の判断です)。

Q3. 賃貸住宅でも汚破損補償は使えますか?

A.

契約内容によりますが、借家人賠償責任保険や家財保険で対応されるケースがあります。

私は管理会社に連絡し、補修対応を進めました。

Q4. 免責があると少額事故では意味がないですか?

A.

免責金額によっては自己負担になることもありますが、今回のように数万円の補修では負担軽減につながるケースもあります。

免責額は契約内容で異なるため確認が必要です。

まとめ|料理中の小さな事故でも火災保険が役立つことがある

誰でも起こりうる料理中のうっかり事故。

汚破損補償があれば自己負担を大幅カットできるケースもあります。